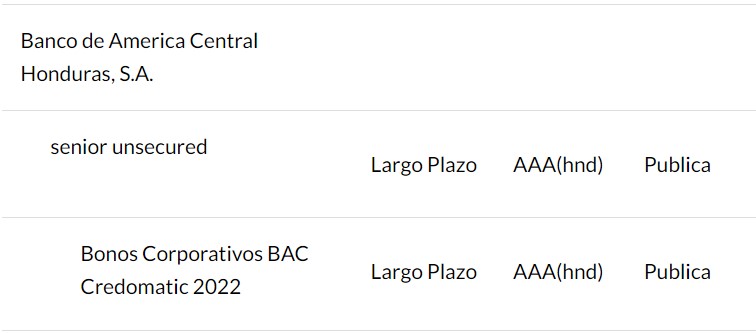

La calificadora Fitch Ratings informó la clasificación nacional de ‘AAA(hnd)’ al programa denominado Bonos Corporativos BAC Credomatic 2022 de Banco de América Central Honduras (BAC Honduras), por 150 millones de dólares.

El monto total del programa será emitido en diferentes tramos, los cuales tendrán condiciones específicas que serán establecidas al momento de su colocación. Los plazos son hasta siete años y podrán ser emitidos en lempiras o dólares estadounidenses.

El programa está en proceso de obtener la autorización ante el regulador local. Los fondos se destinarán para financiar el crecimiento de la cartera de créditos del banco y calce de plazos de la institución.

Las razones de la clasificación

Emisiones: Las emisiones de deuda de largo plazo de BAC Honduras tienen las mismas clasificaciones del emisor debido a que no cuentan con garantías especiales ni poseen ningún tipo de subordinación. Por lo tanto, en opinión de Fitch, la probabilidad de recuperación de esta emisión es similar a la de cualquier deuda no garantizada del emisor ante un escenario de liquidación de la entidad.

Soporte de Casa Matriz: Las clasificaciones en escala nacional de BAC Honduras y de sus emisiones se fundamentan, en la opinión de Fitch, en la capacidad y propensión de soporte potencial que recibiría, de su accionista BAC Holding International Corp. (BHI) a través de su subsidiaria BAC International Bank, Inc. (BIB) [BB Perspectiva Estable], en caso de requerirlo. La Perspectiva Estable de la clasificación de largo plazo de BAC Honduras refleja la de su casa matriz.

Subsidiaria Fundamental: Fitch considera que la propensión de soporte está influenciada altamente por el rol relevante que el grupo financiero BAC Credomatic tiene en la estrategia de diversificación regional y generación de utilidades para su casa matriz. Esto al tener operaciones bancarias y financieras importantes en Centroamérica –en donde la operación en Honduras se considera como un mercado relevante–, lo que se refleja en pagos de dividendos continuos y en un nivel alto de integración con su grupo.

Riesgos Manejables: Fitch considera con importancia moderada el riesgo de convertibilidad y transferencia en la capacidad de BIB para dar soporte y de BAC Honduras de utilizarlo. Sin embargo, la capacidad de soporte se modera considerablemente dada la relación del tamaño de BAC Honduras con respecto a su matriz de 14,6% del total de activos a marzo de 2022.

info@dinero.hn