Más de 200 tipos de tarjetas circulan en el país, conozca cuáles son las tasas más bajas y altas

Con la llegada del Covid-19 a Honduras y los problemas económicos que generó para millones de hondureños que sufrieron recortes en sus ingresos, licencias no remuneradas e, incluso, despidos, las tarjetas de crédito se convirtieron en una solución a la mano para solventar la falta de liquidez.

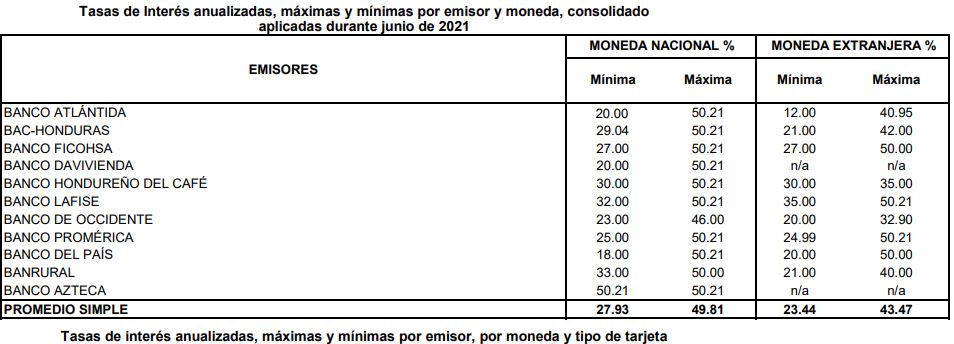

Para este tipo de créditos de consumo, la Superintendencia Financiera aprobó un techo de 54% de interés anual por servicios de financiamiento. Pero en los últimos años la tasa máxima no ha superado el 51%.

Aunque el nivel es alto, basado en cifras del regulador con corte a junio, a continuación se enumeran cuáles son los bancos que cobran los menores intereses en estos plásticos para que compare y planee cuál es el que más le beneficia a su bolsillo. Pero cada banco emite diferentes tarjetas y cada una tiene un cargo distinto que puede bajar el cobro a 27% o mantenerse arriba del 50%.

De los 11 bancos que emiten tarjetas de crédito, Banco del País, de capital guatemalteco, tiene al menos una tarjeta con un interés mínimo anual de 18%, le siguen Banco Atlántida y Davivienda con productos de cargo mínimo de 20% y Occidente con 23%.

La tasa mínima más alta es de Banco Azteca con un 50,21%, seguido de Banrural de 33% y Lafise con 32%. Pero todos los bancos, excepto Occidente (46%), aplican una tasa máxima de hasta 50,21%. En moneda extranjera las tasas son levemente menores y van desde 12 al 50,21%.

Las tarjetas más bajas

Aunque los promedio de tasas que se presentan parecen menores, no siempre coinciden con el promedio de cada banco. Los consumidores deben preguntar por el tipo de tarjetas que les ofrecen.

Y es que cada banco tiene un variado número de tarjetas que van de 1 a más de 50, y todas tienen diferente tasa de interés.

Por ejemplo, Banco Azteca de México solo emite un plástico, la Tarjeta de Financiamiento Azteca Plus donde cobra una tasa de 50.21% tanto mínima como máxima, mientras Banpaís emite 19 tarjetas con tasas de 18% (pero sólo para extra financiamiento e Intra financiamiento en Efectivo Visa Mastercard) y un 50,21% mínimo (para Business Infinite Visa o Distribution Visa).

Banco de Occidente ofrece cuatro tarjetas (Visa Oro y Clásica Internacional, Visa Regional y Empresarial) con tasas menores al promedio del mercado de 23% mínima y 46% máxima. Davivienda ofrece cinco tarjetas y tasas de 20, 35 y 49%.

Banco Atlántida tiene el mayor número de tarjetas emitidas, y la de menor cobro es la Atlántida Card Travel Account Visa con tasa de 20% mínima a 40% máxima en lempiras y 12 a 32% en moneda extranjera.

BAC Credomatic tiene su mejor oferta con la Fleet Card (29,04%), además su Pyme (Dorada) Mastercard con una tasa mínima de 37,92% en lempiras y 21% en dólares. Ficohsa es otro de los grandes emisores y al menos 10 tarjetas empresariales (La Colonia, Diunsa, Larach, Blue, etc) con una tasa mínima de 27%.

Promerica (25%), Banhcafé (30 y 47%) y Banrural (33 a 36% mínimo), son fuertes competidores en el mercado.

Según las autoridades monetarias, la solidez del sistema financiero garantiza la competencia y tiempos de Covid es una alternativa más segura para el consumidor, que debe aprender a pagar de manera puntual y evitar los cargos por retraso.