Para Latinoamérica se estima un crecimiento de 1,3% este año y 2,1% el 2025

Mapfre Economics, entregó sus estimaciones de crecimiento en su nuevo informe de ‘Panorama económico y sectorial 2024: perspectivas hacia el segundo semestre’, en el que destacó la coyuntura actual de desaceleración global, el crecimiento positivo en algunos mercados, y las tasas de inflación decrecientes.

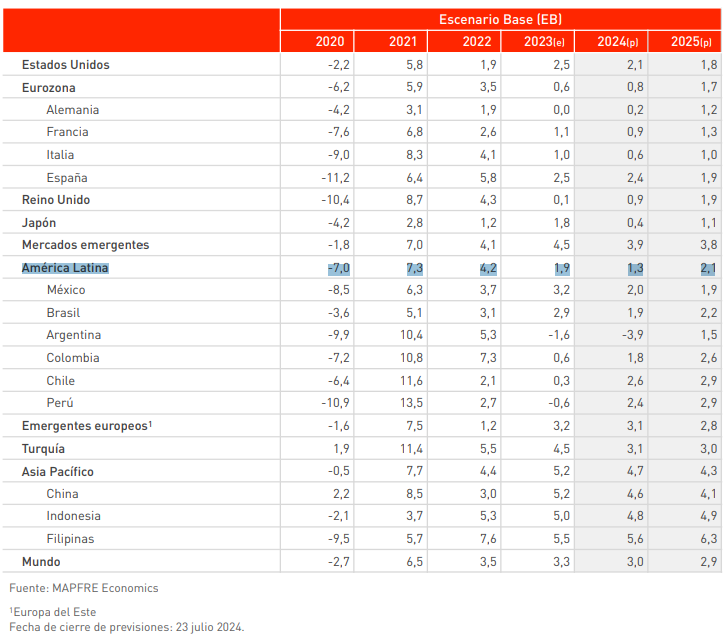

En el mundo, la unidad económica de la aseguradora española, estima que habrá un crecimiento de 3% al cierre de 2024, pero será un poco más lento en 2025 cuando prevé un repunte del PIB global de 2,9%, mientras que, en materia de precios, se anticipa una inflación media para estos años del 4,5% y 3,5%. Para Latinoamérica se estima un crecimiento de 1,3% este año y 2,1% el 2025.

Las nuevas estimaciones son mayores a las de inicio del año, cuando se proyectaba un crecimiento del 2,3% y 2,4% para 2024 y 2025, respectivamente.

“El panorama actual ofrece una visión macroeconómica más equilibrada, aunque la desaceleración de la economía global continúa planteando ciertas divergencias en términos de actividad, inflación y políticas monetarias, ante un escenario geopolítico desafiante”, señala.

El balance de riesgos globales está ligeramente sesgado a la baja, con los riesgos geopolíticos, de gobernanza y de política económica liderando dicho balance y un potencial tránsito a un escenario menos benigno, aunque no recesivo. Este contexto económico seguirá repercutiendo de forma positiva tanto en la demanda aseguradora como en la rentabilidad del sector, con la ayuda de una inflación más moderada y de altos ingresos financieros derivados de unos elevados tipos de interés, añade el informe.

Por su parte, el escenario estresado pronostica para 2024 un aumento del PIB en el entorno del 2,9% y 4,5% para la inflación. En cambio, las perspectivas para el año 2025 serían de un crecimiento en la actividad económica global algo más débil, alcanzando el 2,5%, y una inflación media llegando al 3,7%.

A nivel de los distintos países, la economía de los Estados Unidos se calcula que crecerá 2,1% este año, y 1,8% en el siguiente, manteniendo la perspectiva positiva, y en materia de inflación se calcula un 3% y un 2,4%, respectivamente. Para el mercado laboral, las percepciones son negativas con un aumento de hasta 4,1% en la tasa de desempleo; lo que se suma a los riesgos derivados del alto nivel de deuda y de déficit.

Para Asia Pacífico, se prevé un crecimiento de 4,7% en 2024 y de 4,3% en 2025 con tasas de inflación del 0,9% y 1,7%, respectivamente, mientras que la Eurozona crecerá 0,8% en 2024 y 1,7% en 2025, con inflaciones de 2,3% y 2%. Dentro de la zona euro, la economía española continúa comportándose mejor de lo previsto (2,9%)

Brasil y México presentan también buenas perspectivas, aunque están experimentando un aumento moderado de la inflación que, de persistir, podría afectar a su rentabilidad, la cual sigue beneficiándose de unos altos niveles de tipos de interés significativamente

superiores a la inflación en estos mercados

Panorama de seguros

El contexto económico sigue sorprendiendo con desaceleraciones más suaves de lo previsto, resistiendo unas condiciones de financiación todavía endurecidas en gran parte de las economías del mundo; contexto económico que seguirá repercutiendo de forma positiva tanto en el volumen de negocio de la actividad aseguradora como en la rentabilidad de sus respectivos mercados, con la ayuda de una inflación más moderada y mayores ingresos financieros derivados de unos elevados tipos de interés.

En términos generales, los altos niveles de los tipos de interés, unidos a las expectativas de relajación monetaria en los próximos trimestres, pueden favorecer el desarrollo de los productos de seguros de Vida ahorro y el buen comportamiento de la renta variable a los seguros de Vida en los que el tomador asume el riesgo de la inversión, los cuales pueden beneficiarse también de los altos tipos de interés de la renta fija para aquellos tomadores de seguros con un perfil más conservador.

No obstante, esta actividad aseguradora se enfrenta al aumento de la competencia de otros productos financieros, como los depósitos bancarios o los fondos de inversión, por el fuerte atractivo que está generando el entorno de tipos de interés y el buen comportamiento de los mercados financieros.