Banca privada tiene más dinero, pero menores perspectivas de mantener ganancias

La tradicional política monetaria restrictiva del Banco Central de Honduras (BCH), tomó un giró dramático por el Covid-19 al suspender las subastas de Letras (bonos) al sector bancario.

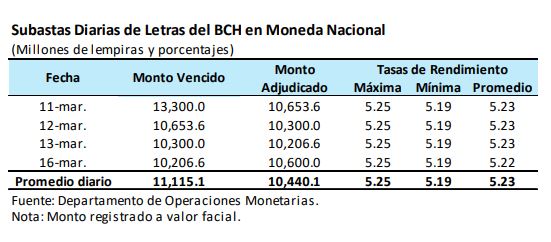

La subasta permite al BCH captar dinero de los bancos para controlar la inflación (los precios). Esta expansión monetaria deja a los bancos con más de 10.600 millones de lempiras en su poder y, según el BCH, poder prestar ese dinero a los hondureños a tasas de interés más bajas o refinanciar créditos por la crisis.

Sin embargo, esa opción tiene dos problemas iniciales: primero que el país está en toque de queda y los bancos operan a medio vapor con pocos clientes interesados en endeudarse.

Al mismo tiempo, la banca aplicará medidas de refinanciamiento de créditos por tres meses, pero no recibirá ganancias por hacerlo.

El segundo problema es que los bancos dejaron de percibir un interés diario de 5,25% del BCH, un ingreso que les permite seguir creciendo y pagar intereses a los ahorrantes.

Solo entre el 11 y 16 de marzo, se subastaron “10.441 millones de lempiras diarios” en Letras del BCH en lempiras.

Al suspender la subasta, a partir del 19 de marzo, los bancos tienen miles de millones sin mover y sin ganar intereses. A esto se suma que la mayor parte de las personas busca retirar recursos por la emergencia sanitaria. “Necesitamos dinero para comprar comida y medicamentos”, es el lamento creciente entre la población hondureña.

Para Wilfredo Cerrato, la medida expansiva es una referencia para que la liquidez que manejan los bancos pueda ser negociada entre ellos, también a menores tasas de interés, para que sus beneficios puedan “dar” a sus usuarios.

“Hablábamos de la subasta diaria como una primera medida, el Banco Central, por fines de control de inflación, absorbe todos los días cierto monto de liquidez que en estos momentos anda alrededor de 10 mil 600 millones de lempiras”, explicó.

Al no absorber esa liquidez diaria ya no pagará el 5.25% de interés. Y es que con el actual congelamiento de precios de productos de la canasta básica familiar, el BCH advierte menores presiones inflacionarios y puede dejar de captar dinero de los bancos y pagarles.

Refinanciar hasta 50.000 millones

Según los datos de la CNBS (Comisión de Bancos), si todos los clientes no pagarán sus deudas por tres meses a los bancos, se acumularía un monto de 50.000 millones de lempiras.

Cerrato sostiene que esos recursos se pueden cubrir con la liquidez actual de más de 86.000 millones de lempiras, sin crear problemas para los bancos que ya no tienen que poner reservas (capital de respaldo) por ese refinanciamiento (la CNBS modificó la Ley de forma temporal).

Sostiene que los bancos pueden usar el dinero en refinanciar créditos de los clientes por los 90 días programados, pero los banqueros señalan que en estas dos semanas de cuarentena no han podido hacer uso del dinero.

Además que al refinanciar créditos, de abril a junio, no les genera utilidades y si más gastos operativos y administrativos.

Ahora, con todos los sectores evaluando pérdidas humanas y financieras, la liquidez bancaria podría ser un problema para la banca que pide “facilidades para operar” al gobierno, como dijo el banquero Camilo Atala.

El BCH deberá anunciar pronto la siguiente medida de alivio financiero, si quiere mantener el apoyo financiero abierto al público y la economía.