Con 2.500 millones de lempiras en garantía estatal de crédito, las pequeñas y medianas empresas podrán acceder a dinero de bancos, financieras, OPDF y cooperativas.

Según el Reglamento del Fondo de Garantía para la Reactivación de las Mipymes afectadas por el Covid-19, aprobado por el Banco Central, el sector financiero podrá acceder al mismo a través de certificados de garantía emitidos por Banhprovi.

El dinero ya está y proviene de préstamo con el BCIE, sin embargo los procesos en el sistema financiero y el Gobierno han detenido las solicitudes.

Pero cómo se aplicará el uso de las garantías y quienes participarán en el proceso. El Acuerdo No.06/2020 del BCH establece las siguientes reglas.

El Fondo de Garantía se constituirá con un capital de 2.500 millones de lempiras que servirán para emitir CGC (Certificados de Garantía de Crédito) sobre préstamos nuevos en moneda nacional para capital de trabajo que le otorguen las IFIs (Instituciones Financieras Intermediarias) con fondos propios a las Mipymes, durante un período de cuatro años.

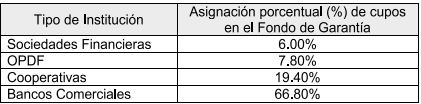

Los “cupos de Garantía por IFI” y el monto máximo hasta el cual el Fondo de Garantía respaldará obligaciones, favorece a los bancos con 66,80% de los 2.500 millones, seguidos de las cooperativas con un 19,40%.

El Banhprovi, en su condición de Fiduciario, administrará los recursos, los mantendrá en una cuenta en el BCH y deberá constituir, dentro del Fideicomiso, las reservas de conformidad con los requerimientos de la CNBS.

Destino de los créditos garantizados

Los créditos a garantizar son:

- Producción agropecuaria (agricultura, silvicultura, caza

y pesca); - Turismo y alojamiento (hoteles y restaurantes);

- Industria manufacturera agrícola y no agrícola;

- Industria y servicios de la construcción;

- Comercio al por mayor y menor;

- Transporte;

- Salud (servicios de salud);

- Otros servicios de acuerdo al Clasificador Internacional

Industrial Uniforme (CIIU); - Cualquier otra actividad afectada por los efectos de la

pandemia provocada por el Covid-19.

Condiciones del crédito

- Plazo máximo que no deberá exceder de cuarenta y ocho (48) meses, incluyendo un período de gracia.

- La tasa de interés aplicada por la IFI al crédito amparado por el Fondo de Garantía siempre deberá ser menor en al menos dos puntos porcentuales (reformado) a la tasa de interés activa promedio ponderado en moneda nacional de cada institución .

- Destino: Capital de trabajo.

- Período de gracia:

1.1 Capital de hasta doce (12) meses.

1.2 Intereses de hasta seis (6) meses. - Presentar un plan de inversión o presupuesto estimado.

- Las IFIs no podrán aplicar cobros por desembolsos u otros cargos, sólo podrán aplicar la contribución por concepto de tasa de seguridad poblacional y la Comisión por Emisión de la Garantía.

- Aplica a Mipymes con créditos otorgados antes del 15 de marzo de 2020 afectadas con reducción de flujo de efectivo a partir del 16 de marzo de 2020; con créditos calificados al 29 de febrero de 2020 en las Categorías Crediticias I (créditos buenos) o II (especialmente

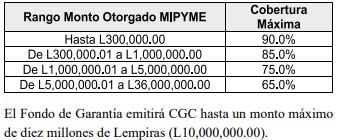

mencionados) de acuerdo a las normas emitidas por la CNBS. - El Fondo de Garantía respaldará entre el 65 y 90% de los créditos que se otorguen a Mipymes; de conformidad con los criterios descritos en este reglamento.

El Fondo de Garantía cubre el saldo insoluto del crédito

otorgado a las Mipymes, de acuerdo al siguiente cuadro:

La solicitud de garantía de cada préstamo será aprobada o denegada por el Banhprovi. Plazo para la Reclamación de Garantías. Las reclamaciones deben ser presentadas por las IFIs en un plazo máximo de seis meses, contados a partir de la fecha de inicio de la mora de la obligación garantizada.