A partir de agosto habría un tendencia a la baja por mayor liquidez

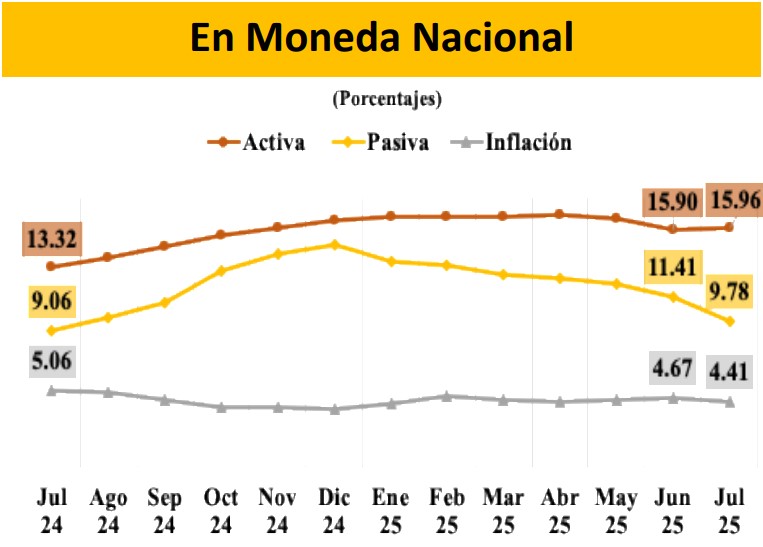

Las tasas de interés bancario siguieron en alza en julio anterior, mes el que se registró una baja en tasa pasiva (que reciben los ahorrantes), según datos de la Asociación Hondureña de Instituciones Bancaria (AHIBA).

Los mayores cargos, con más del 40% de interés, es en el uso de tarjetas de crédito, seguido de los préstamos personales.

En julio, específicamente, las tasas de interés activa en moneda nacional tuvo un “repunte de 6 pbs (puntos básicos)” y una “reducción de 163 pbs en la pasiva”.

La tasa activa promedio pasó de 15,90% en junio a 15.96%, mientras la pasiva bajó de 11.41% a 9,78%.

“Al llevar esos cambios a la perspectiva interanual se observa que la activa ha aumentado en 264 pbs y la pasiva también ha aumentado en 72 pbs”, señala la entidad bancaria.

Considerando las variaciones en la tasa de inflación (4,41% a julio), el margen para el ahorrante en el mes de julio descendió a 5.36 puntos porcentuales, “lo cual continúa siendo muy amplio”, añade la Ahiba.

Por el lado de las tasas en moneda extranjera, se observa que tanto la activa como la pasiva tuvieron pequeños repuntes en el mes de julio (9,50 a 9,80% la activa y 5,24 a 5,26% la pasiva) y que “acumulados en el año llevaron a un aumento de 12 pbs en la tasa activa y a una reducción de 121 pbs en la tasa pasiva”.

Respecto a los rubros con mayor impacto, al mes de junio, se destacan: las tarjetas de crédito con 47.44% en lempiras y 41.25% en dólares, los créditos personales con tasas en lempiras de 18,46%, el sector agrícola (17,11%) y las exportaciones (16,72%).

Tasas vienen a la baja

El presidente de la AHIBA, Manuel Venancio Bueso, dijo que la tasa de interés comenzó a bajar producto de la liquidez (dinero) bancaria que asciende a unos 150 mil millones de lempiras.

“La liquidez bancaria ha mejorado, las tasas de interés que tuvieron un alza comienzan a bajar”, declaró. Recordó que la Tasa de Política Monetaria (TPM) influye las alzas o bajas de las tasas de interés, pero que esto depende más de la liquidez del sistema.

La TPM fue revisada al alza el año pasado por el Banco Central, lo que generó un aumento de las tasas y por ende una reducción del acceso y demanda de préstamos.