La mora bancaria hasta octubre de 2024 indicaba un aumento del 2,29%, según datos de la Asociación Hondureña de Instituciones Bancarias (AHIBA). La mora subió hasta los 114.822 millones de lempiras.

La cartera en mora al mes de octubre incrementó en 2.968 millones con relación al mismo mes del año pasado. El aumento sólo en este mes fue de 255.6 millones, señala la AHIBA.

La mora bancaria cerró 2023 en L11.761 millones

“Ese incremento provocó un deterioro de 19.7 puntos básicos en el indicador de mora con relación a octubre del año pasado”, señala la AHIBA.

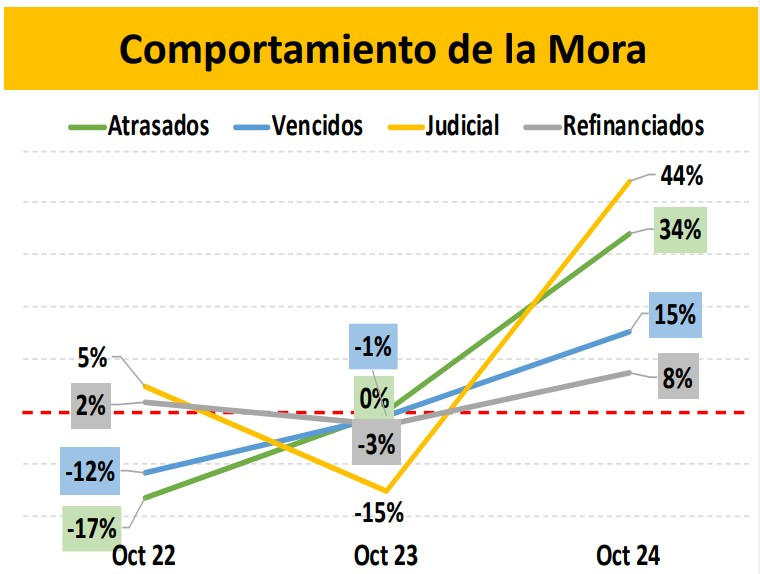

“Al examinar los componentes de la cartera en mora, se observa que la cartera atrasada, que representa un 41% del total, crece a un ritmo de 34% interanualmente”, añade la entidad.

“A esto se suma se suma la cartera judicial, que representa un 21% del total, que crece a una tasa de 44% con relación a octubre del año pasado”, destaca la entidad bancaria.

Los otros dos componentes también crecen, pero a ritmos menos alarmantes, señala la AHIBA.

Es importante destacar que la mora judicial muestra un aumento del 44%, mientras los créditos atrasados se incrementaron un 34% y los vencidos un 15%. El refinanciamiento crediticio mostró un aumento de 8%.

Aunque las reservas para el cubrimiento de la cartera han aumentado consistentemente durante los últimos 12 meses, tanto en el indicador sin alivio como con alivio, se observa un continuado deterioro.

Con relación al mismo mes del año pasado, las pérdidas han sido de 11.9 pbs y de 17.3 pbs en los dos indicadores, respectivamente. El aumento de las reservas sin alivio ha sido de 2,481.4 millones y de 2,645.8 millones en las reservas con alivio.

La cartera crediticia crecía 13,7% internual a octubre. En el crecimiento mensual de la cartera de crédito destaca el de ME (moneda extranjera) lo cual podría explicarse por el financiamiento al café, cuya cosecha inició en el mes de octubre.

Sin embargo, debe haber una explicación adicional porque comparativamente al mismo mes del año pasado el crecimiento del financiamiento en ME se multiplica exponencialmente. Por otra parte, se observa que el crédito en MN pierde vigor. En términos interanuales, los ritmos de crecimiento del crédito muestran una baja sustantiva, especialmente en MN, cuyo mayor peso determina el comportamiento a la baja en el total.