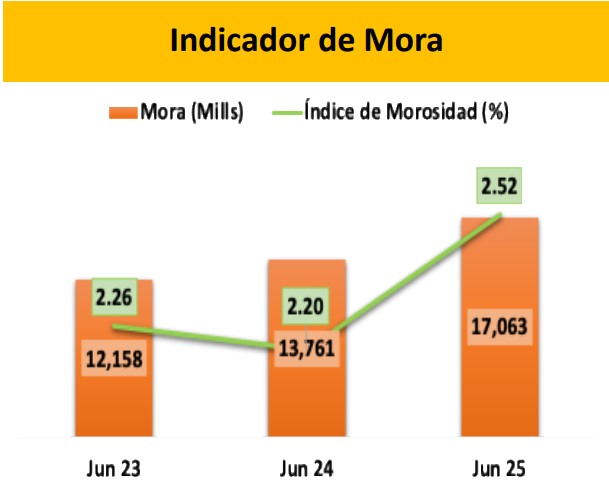

El indicador de mora en junio de 2025 registró una pequeña mejoría de 3.4 puntos básicos con relación al mes anterior, cerrando en 2,52% de la cartera crediticia lo que significa un monto de «17.063 millones de lempiras», según datos de la Ahiba.

La Asociación Hondureña de Instituciones Bancarias, reconoce que en términos interanuales ese indicador «refleja un deterioro equivalente a 31.5 pbs que conlleva un aumento de 3.302 millones en el total de la cartera en mora».

Dentro de la cartera en mora, los créditos atrasados (42%) han pasado a representar la mayor proporción, seguidos por los créditos refinanciados (30%). Conjuntamente estos dos representan en junio el 72% de la mora.

Hay que destacar que el 22% de la mora está en proceso judicial. La cobertura de mora superó el 120%.

Sin embargo, la Ahiba señala que en el mes de junio los valores reservados para cubrimiento de cartera experimentaron «rebajas tanto en la cartera sin alivio como en la cartera con alivio». Esto explica los deterioros que reflejan las gráficas de los indicadores de cobertura correspondientes al mes de junio.

Interanualmente, esos indicadores muestran deterioros de 15.2 pbs para la cartera sin alivio y de 29 pbs para la cartera con alivio

Aumento de mora por altas tasas

Para Nancy Ochoa, Jefa del Departamento de Banca y Finanzas de la UNAH, el sistema financiero es uno de los sectores más estables del país y uno de sus indicadores claves es el control que ha tenido sobre el nivel de mora.

«Esto en alguna medida todavía es manejable para el sistema bancario, no obstante significa pérdida para las instituciones bancarias. ¿Qué factores podrían estar incidiendo? Bueno, hay que tomar en consideración que el tema del incremento de las tasas de interés, recordemos que hay préstamos que son a tasas variables y eso en alguna medida podría estar incidiendo un desbalance en el presupuesto familiar», opinó.

También estaría incidiendo la devaluación de más de 1.50 lempiras en un año que en una reducción del ingreso real del salario, del ingreso de los hondureños, aunado al tema de la inflación.

«Entonces, lo que tenemos es una reducción o una capacidad adquisitiva, por así decirlo, que termina de impactar en ese cumplimiento de las obligaciones financieras y hay un elemento muy importante también que está presente en estos niveles moratorios y es la falta de educación financiera», apuntó.

Destacó que hay que tomar en consideración que el mayor volumen que hace este nivel de mora viene dado por el tema de las tarjetas de crédito, que es uno de los productos y servicios con mayor facilidad para los hondureños y que se ha convertido en un «complemento salarial».

«Cuando se analiza la estructura de esta mora, observamos que la mayor parte está concentrada en los créditos atrasados, con el 42%, entonces lo que se está observando es una mora atrasada que sin duda está afectando tanto a la población como porque le afecta su récord crediticio, el score crediticio y también le afecta a las instituciones financieras», concluyó.

{kind=link}