La riqueza financiera mundial alcanzó los 305 billones de dólares en 2024, un máximo histórico. Sin embargo, la dinámica que subyace a este crecimiento está cambiando, y las implicaciones para las empresas son profundas, según el último reporte del Boston Consulting Group (BCG).

Los activos financieros aumentaron más del 8%, impulsados por la solidez de los mercados bursátiles y la confianza favorable de los inversores. Los flujos transfronterizos se aceleraron. Norteamérica y Asia-Pacífico siguieron siendo las regiones de mayor crecimiento. En muchos mercados, los gestores de patrimonio obtuvieron resultados sólidos. El patrimonio continúa creciendo de forma constante.

Sin embargo, mantener ese impulso se está volviendo más difícil. El patrimonio neto —que comprende activos financieros, activos reales y pasivos— creció tan solo un 4,4%, por debajo del promedio del 5,1% de los cinco años anteriores. Las fluctuaciones cambiarias y la inflación redujeron la rentabilidad, y las tensiones geopolíticas están añadiendo niveles históricos de incertidumbre. Y lo que es más importante, las fuentes de crecimiento están cambiando.

Menos de un tercio del crecimiento de los activos bajo gestión durante la última década provino de los asesores existentes, y en los mercados maduros, esa cifra se reduce al 22 %. La mayoría de las empresas se han basado en gran medida en el rendimiento del mercado, las fusiones y adquisiciones (M&A) y la contratación de asesores.

Si bien estos factores siguen siendo importantes, no son suficientes. El factor limitante para muchas empresas no es la oportunidad, sino su capacidad para aprovecharla internamente. Como declaró un alto ejecutivo a BCG: «Más del 80 % de nuestros nuevos activos netos en los últimos cinco años provinieron de asesores recién contratados, no de los equipos ya existentes».

Como resultado, el crecimiento orgánico se está convirtiendo en el centro de la agenda de resultados. Nuestro análisis muestra que los nuevos activos netos desempeñan un papel fundamental en la valoración que los inversores hacen de las empresas, lo que explica aproximadamente la mitad de la variación en los múltiplos precio-beneficio (PER) en el sector. Los mercados maduros son los que se quedan más atrás.

Entre 2014 y 2024, el crecimiento orgánico varió considerablemente según la región, con gestores de patrimonio en Latinoamérica y Asia-Pacífico alcanzando tasas del 52% y el 50%, respectivamente, más del doble que sus homólogos en Europa, Oriente Medio, África y Norteamérica.

Las empresas que están ganando terreno invierten en las capacidades más importantes: una presencia más clara en el mercado, una captación de clientes más precisa, asesores mejor capacitados y una interacción más temprana y relevante con las nuevas generaciones. La tecnología desempeña un papel fundamental en el escalamiento de estas capacidades. Este informe explora cómo se construyen estos motores de crecimiento y cómo mantenerse a la vanguardia a medida que la industria inicia su siguiente etapa.

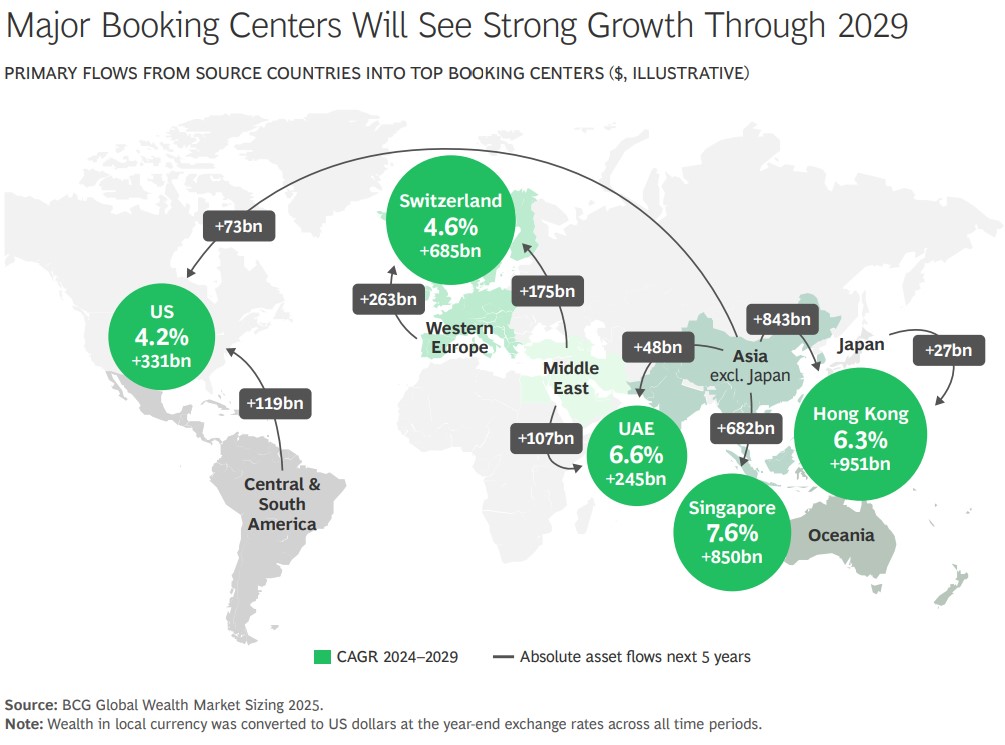

A continuación el crecimiento proyectado de los principales centros de reservas para 2029:

{kind=link}