El Banco Central de Honduras (BCH) presentó los resultados del levantamiento de la “Encuesta de Expectativas de Analistas Macroeconómicos (EEAM)” de octubre, confirmando que no hay mejora en la confianza en la actividad económica del país, pero si en las expectativas de crecimiento e inflación.

Según las respuestas de los analistas consultados en octubre de 2024, el Índice de Confianza de la Actividad Económica (ICAE) fue 41.6 puntos, el mismo porcentaje de septiembre y en nivel de contracción (menos de 50 puntos). El ICAE es explicado en 43,8% por el resultado de la actividad económica actual y en 56,2% por la actividad económica futura.

Los entrevistados destacan que el acuerdo técnico logrado recientemente con el FMI, en el marco de la primera y segunda revisión del programa vigente con ese organismo, “evidencia el buen desempeño de la economía hondureña, principalmente en la evolución del PIB y la desaceleración de la inflación”.

Esperan se continúe con proyectos de inversión públicos y privados, y que el ingreso extraordinario de los hogares en diciembre de 2024 genere dinamismo en el país. No obstante, opinan que conflictos bélicos vigentes en otros países y condiciones climatológicas adversas podrían afectar el desempeño de la economía nacional.

Los encuestados manifiestan su confianza en que la economía podría crecer alrededor del 3,5% en 2024, y que la inflación interanual no supera el 5%.

Actividad económica

En relación con el Producto Interno Bruto (PIB), en promedio, los informantes estiman una variación del PIB para el tercer y cuarto trimestre de 2024 de 1,3% en cada período (1,2% y 1,3%, en su orden en la encuesta del mes anterior), sustentado –en parte– en el aumento del consumo, mayores proyectos de inversión públicos y privados y una inflación relativamente baja.

Respecto a la variación anual del PIB, las expectativas de los analistas indican –en promedio– un crecimiento de 3,5% para 2024 y de 3,6% para 2025 (mismas tasas reportadas en la encuesta del mes previo); conforme al rango de estimación previsto en la Revisión del Programa Monetario 2024-2025.

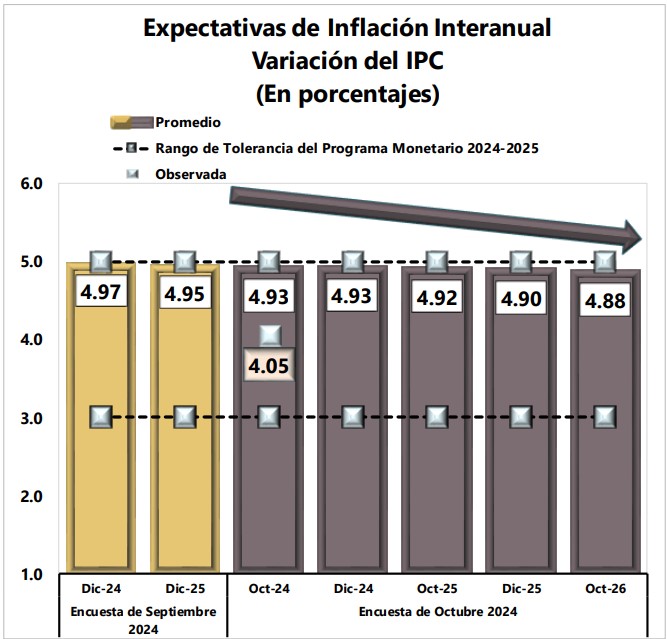

Inflación interanual

Según el promedio de las respuestas de los analistas consultados, la inflación interanual podría ser 4,93% a diciembre de 2024. Las medidas de política monetaria y cambiaria aplicadas estarían incidiendo en una desaceleración de la inflación, así para un horizonte de 12 meses (octubre de 2025), estiman que se situaría en 4,92%; para el cierre de 2025 alcanzaría 4,90%; y en 24 meses (octubre de 2026) se ubicaría en 4,88%.

De acuerdo con los informantes, la tendencia decreciente de la inflación para los horizontes analizados se explicaría por menores presiones inflacionarias externas y la aplicación oportuna de medidas de política monetaria y fiscal.

No obstante, opinan que entre los factores que tendrían mayor incidencia en la inflación de 2024 estarían: el alza de los precios de los combustibles y su impacto en las tarifas de la energía eléctrica, el incremento de precios de ciertas materias primas y de los alimentos.

Respecto a la inflación subyacente, ésta podría alcanzar 4,98% a diciembre de 2024. También proyectan una disipación de las presiones inflacionarias, así para un lapso de 12 meses (octubre de 2025) y en diciembre de 2025 prevén que sería 4,96% para ambos períodos; y en 24 meses (octubre de 2026) podría ser 4,94%.

Tasa de Política Monetaria y Tipo de cambio

Según la opinión de los analistas encuestados, el nivel de la Tasa de Política Monetaria (TPM) sería 4.00% en octubre de 2024, lejos del 5,75% que aprobó el BCH a finales de ese mes.

En relación al Tipo de Cambio de Referencia (TCR) en octubre y diciembre de 2024 podría alcanzar depreciaciones interanuales de 1,06% y 1,34%, respectivamente (en la encuesta realizada en septiembre estimaban una depreciación de 0,96% para el cierre de 2024).

Asimismo, consideran que la depreciación interanual del TCR para abril, octubre y diciembre de 2025 podría ser 1,35%, 0,87% y 0,88%, en su orden; mientras que para octubre de 2026 estiman que alcanzaría una tasa de 0.57%.