La OCDE no se refirió sobre la investigación al régimen ZOLI

La Organización para la Cooperación y Desarrollo Económico((OCDE) suspendió la investigación sobre Prácticas Fiscales Perniciosas (FHTP), al régimen ZEDE en Honduras, tras la derogación de la ley de las Zede a mediados del año pasado. En el nuevo informe no aparece la investigación al régimen ZOLI (Zona Libre), que se anunció en julio de 2022.

El Foro de la OCDE sobre las FHTP ha estado realizando revisiones de regímenes preferenciales desde su creación en 1998 con el fin de determinar si los regímenes podrían ser perjudiciales para la base imponible de otras jurisdicciones.

La OCDE alertó a Honduras, en una carta de diciembre del 2021 (después de las elecciones generales) al ministro de Finanzas, Luis Mata, sobre las posibles características perniciosas fiscales de los regímenes ZEDE y Zona Libre (ZOLI).

En julio del año pasado la OCDE publicó su revisión sobre regímenes fiscales preferenciales, incluyendo a Honduras con ambos regímenes.

Sin embargo, el año pasado se derogó la Ley de las Zedes (no ha ratificado) y el gobierno lo comunicó a la OCDE que revisó el tema y en enero anterior comunicó que se suspendió la investigación.

Los señalamientos de la OCDE, en base a la Convención sobre Asistencia Administrativa Mutua en Material Fiscal (MAAC), no se refiere en ningún momento a que el país corra el riesgo de ser un paraíso fiscal, como sostienen las autoridades tributarias que proponen una reforma fiscal con la Ley de Equilibrio Financiero.

En su reunión de noviembre de 2022, la FHTP actualizó conclusiones para 9 regímenes fiscales preferenciales. Además, la FHTP concluyó su segundo proceso anual de monitoreo de la efectividad en la práctica de la requisitos de actividades sustanciales en jurisdicciones impositivas nominales o nulas.

El 5 de enero anterior se publicaron los nuevos resultados de la Revisión de Pares sobre Prácticas Fiscales Perniciosas. De conformidad con estas conclusiones, se consigna el estado de derogado en relación con el régimen ZEDE, ampliando sobre el hecho de que no se prevén derechos adquiridos para el mismo.

Es importante indicar que el FHTP aún no ha emitido un pronunciamiento sobre los demás regímenes fiscales preferentes actualmente vigentes en Honduras, como lo son el régimen ZOLI (incluido dentro de los resultados de julio del 2022), pero no aparece en el nuevo informe.

Las ZEDEs fueron inicialmente contempladas como áreas del territorio hondureño sujetas a un régimen especial dentro del cual los inversionistas estarían a cargo de la política fiscal, de seguridad y de resolución de conflictos. No obstante, el 20 de abril de 2022, el Congreso Nacional hondureño aprobó la derogación total de las ZEDEs en el país y está pendiente de ratificación.

La OCDE y su Foro sobre Practicas Fiscales Perniciosas

La OCDE ha creado el FHTP (Forum on Harmful Tax Practices, o Foro sobre Practicas Fiscales Perniciosas) con el mandato de supervisar y revisar las prácticas fiscales de las jurisdicciones, centrándose en las características de los regímenes fiscales preferenciales con el fin de determinar los que podrían resultar perniciosos o perjudiciales, comprendiendo tres áreas clave:

1. Identificación de características de los regímenes bajo revisión que pudieran facilitar la erosión de la base imponible y el desplazamiento de beneficios y, por lo tanto, tengan el potencial de afectar injustamente a la base imponible de otras jurisdicciones;

2. La revisión y supervisión del marco de transparencia de la Acción 5 mediante el intercambio espontáneo obligatorio entre jurisdicciones;

3. Revisión de los requisitos de actividades sustanciales en jurisdicciones fiscales nula o nominal tributación.

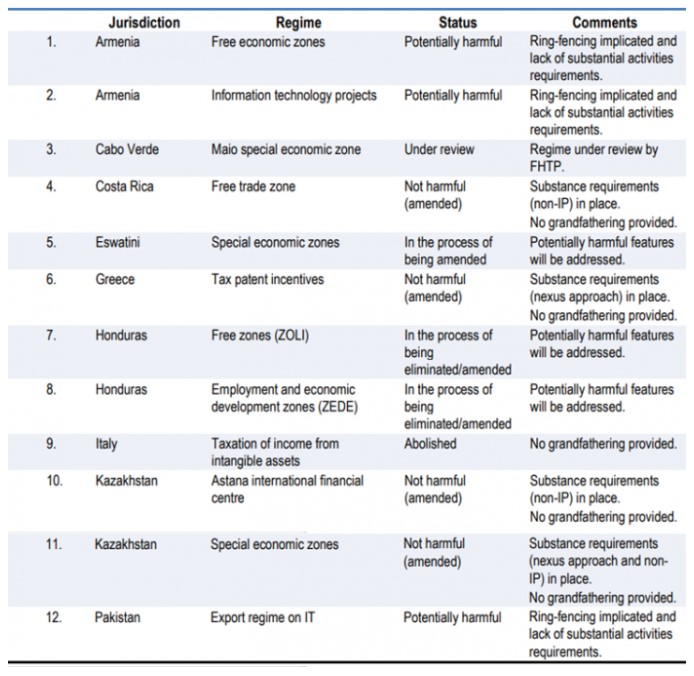

El pasado mes de julio la OCDE publicaba su revisión sobre regímenes fiscales preferenciales, incluyendo conclusiones para 12 de ellos:

Los resultados indican que de forma general las jurisdicciones continúan ajustándose con éxito a los estándares mínimos de la OCDE de forma progresiva, modificando o eliminando aquellos regímenes preferenciales considerados como potencialmente perniciosos.

Cabe señalar que estas conclusiones afectan a cada régimen fiscal determinado de forma aislada (normalmente habilitado para unas actividades y/o zonas concretas), no afectando al sistema tributario de una jurisdicción en su conjunto.

En el caso de España, la presión de la OCDE fue uno de los principales motivos que derivo en la modificación del régimen de Patent Box en 2015.

En esta ocasión, tres regímenes fiscales han sido considerados como potencialmente perniciosos: Free Economic Zones (Armenia), Information Technology Projects (Armenia), y Export Regime on IT (Pakistán).

En cuanto a los regímenes de Free Trade Zone (Costa Rica), Tax Patent Incentives (Grecia), Astana International Financial Centre (Kazajistán), y Special Economic Zones (Kazajistán) han sido exonerados de la lista de perniciosos, gracias a las modificaciones efectuadas por cada jurisdicción, fortaleciendo los requisitos de sustancia para la aplicación de los mismos.