El déficit aumentó en 8.000 millones de lempiras en el 2021, reconocen ex interventores

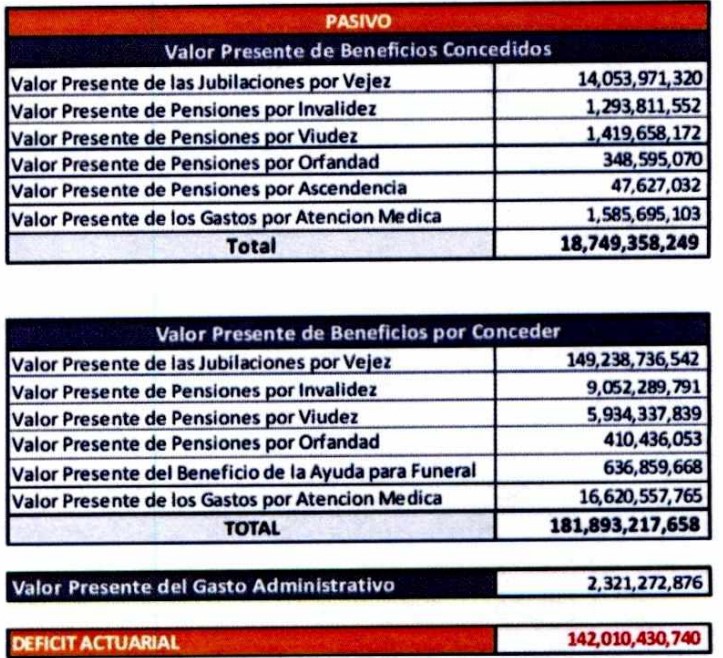

Si los más de 800.000 afiliados actuales del Seguro Social comenzaran a recibir hoy sus pensiones, muy pocos podrían hacerlo ya que no habría dinero suficiente para cumplir ese derecho. Según el informe actuarial 2021 del Instituto Hondureño de Seguridad Social (IHSS) el déficit es de “142.010 millones de lempiras”.

“Se determinó que existe un déficit actuarial de L142,010.00 millones, con respecto al Escenario Base del Estudio Realizado en el año 2020, lo que representa un incremento de más de L8,000.00 millones”, apunta el informe entregado por la Comisión Interventora en diciembre del año pasado.

El informe preliminar establece escenarios de impacto para los afiliados, el primero para el año 2032 (incluyendo afiliados “en suspenso”) y el segundo en el 2040. Un plazo demasiado corto como para esperar la toma de decisiones, según el Director del IHSS, Gaspar Vallecillo.

El galeno propone elevar el techo “real” de cotización a niveles del 16% para el régimen de Inversión Vejez y Muerte (IVM), que presenta el mayor déficit actuarial con unos 114.000 millones de lempiras.

Escenario de Equilibrio Actuarial

Sin embargo, dentro del estudio actuarial 2021, se describen los resultados de escenarios que mejoran el déficit actuarial, otros escenarios que producen un incremento del déficit y los escenarios que muestran un equilibrio actuarial.

De acuerdo al informe de Valuación de Actualización Actuarial 2021, con cifras al 31 de diciembre 2020, “se determinó que el RSPS (Régimen de Seguro de Previsión Social), requiere de al menos una tasa total de contribución del 9% y mejorar las inversiones para alcanzar una tasa de rentabilidad del 5% dentro de un periodo de 12 años, manteniendo un monitoreo para evaluar el cumplimiento de las metas que se propongan y la implementación de reformas que se alcancen a obtener”.

El Estudio Actuarial del Pilar de Capitalización Colectivo del RSPS fue remitido al Consejo Económico Social (CES) mediante Oficio CI IHSS No.1163/2021 de fecha 15 de octubre de 2021

El estudio señala que el RSPS “presenta un riesgo de solvencia actuarial elevado, pero que todavía no se materializa en los estados financieros”.

En el mismo informe de Valuación de Actualización Actuarial 2021 con cifras al 31 de diciembre 2020, se indica que en la medida que no se alcancen los incrementos en tasa de contribución y tasa de rentabilidad real, “las pensiones complementarias del Decreto No.92-2014 se convierten en un riesgo de mayor nivel y se vuelve necesario elaborar una propuesta de reforma de los artículos de dicho decreto que ocasionan un mayor impacto en el RSPS”.

Aumento de cotizaciones

La nota técnica, de recomendaciones, “muestra con claridad que la tasa de cotización actual tan sólo es suficiente para financiar las prestaciones por incapacidad permanente y los costos administrativos anuales; es decir, que es insuficiente para pagar todas las prestaciones previstas por la legislación, las que en la actualidad están siendo prestadas directamente por los empleadores a los trabajadores que sufren accidentes laborales o pagadas por otro régimen (asistencia médica)”.

Esta medida, si bien temporal, hace más difícil para el IHSS determinar si el empleador está brindando adecuadamente las prestaciones a los trabajadores lesionados. “El nivel de las reservas actuales es insuficiente y tan sólo puede cubrir un año de pensiones por incapacidad permanente“.

Sobre cuál debería ser la tasa de cotización promedio del RSRP, el informe señala que la última valuación actuarial recomendaba uan tasa del superior al 2%. “La experiencia internacional muestra un rango de tasas de cotización entre el 0,5% y el 2,0% de los salarios asegurados (nominales)”, añade por lo que “desde el punto de vista de la sostenibilidad, resulta imperativo que la tasa de cotización se incremente al 1.0% del salario asegurado, la cual debería confirmarse mediante la futura valuación actuarial de la OIT”, apunta el informe.

La Organización Internacional del Trabajado firmó un convenio con el IHSS para analizar el déficit actuarial en los tres regímenes a los que se cotiza, y el informe se tendría hasta el próximo año.

Actualmente se cotiza un 16,5% sobre el salario mínimo anual donde el 10% lo aporta el patrono y el 6,5% el trabajador. Para el régimen IVM se aporta un 6% (3,5% del empleador y 2,5% del trabajador). En el Congreso Nacional se analiza una reforma al sistema de seguridad social que incluiría la revisión de las aportaciones y del programa de inversiones que tiene el IHSS.