La Comisión Nacional de Bancos y Seguros (CNBS) reformó la normativa crediticia bancario bajando a 0% algunos requerimientos de capital y liberando más de 1.500 millones de lempiras para nuevo financiamiento.

Se trata de la Resolución GEE No.004/09-01-2025, referente a las “Normas para la evaluación y clasificación de la cartera crediticia” emitidas en Resolución GRD No.184/29-03-2022. Esto en atención al PCM 40-2024 sobre medidas de alivio financiero para el sector productivo y vivienda, aprobado en diciembre anterior.

La medida en su artículo 4, autoriza a la CNBS, aplicar una «disminución de hasta 0% del porcentaje de capital requerido a las instituciones del sistema bancario para garantizar los créditos productivos que tengan mora de 15 a treinta 30 días, y proveer liquidez al sistema bancario por un monto aproximado de mil 527.5 millones de lempiras (L1,527,500,000.00), en beneficio de al menos ciento veinticuatro mil (124,000) deudores de los sectores productivos, incluyendo vivienda».

Leve cambio sobre mora

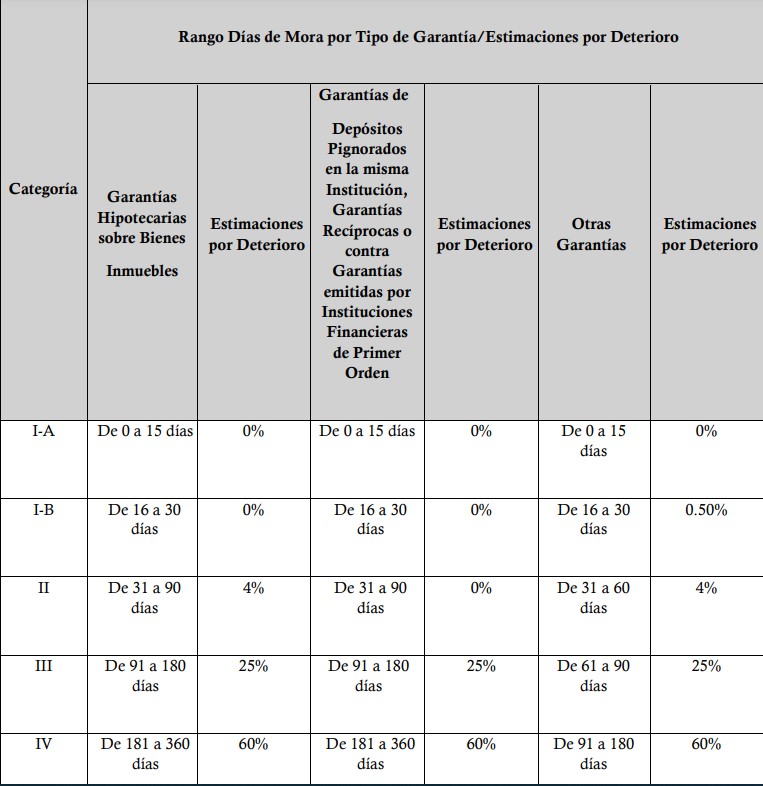

En general la normativa se mantiene, pero se aprobaron cambios en los «Criterios para la Constitución de las Estimaciones por Deterioro». La cartera crediticia en el país establece cinco categorías de crédito: I Créditos Buenos, II Créditos Especialmente Mencionados, III Créditos Bajo Norma, IV Créditos de Dudosa Recuperación y V Créditos de Pérdida.

Sobre cada categoría se aplica un porcentaje por deterioro sobre las garantías. En el caso de las hipotecarias sobre bienes inmuebles para «grandes deudores comerciales», este porcentaje se reduce a 0% en la categoría I-A y I-B, de 0% a 15 días y de 16 a 30 días que estaban en 0,50 y 0,75%.

En cuanto a «otras garantías» se baja a 0% desde 0,50% los retrasos de 0 a 15 días y a 0,50% desde 0,75% de 16 a 30 días. Se mantienen los cargos a las otras categorías crediticias.

Pequeños deudores comerciales

Se refiere a los créditos concedidos a personas naturales o jurídicas, para financiar actividades industriales, comerciales o de servicios, que no es considerado microcrédito ni Gran Deudor Comercial.

Para esta cartera se aplica la misma rebaja que a los grandes deudores comerciales en garantías hipotecarias en categoría I-A y I-B, de 0% a 15 días y de 16 a 30 días que estaban en 0,50 y 0,75%.

Para créditos con otras garantías se baja 0% desde 0,50% en el plazo de 0 a 15 días y a 0,75% desde 1% de 16 a 30 días. En el caso de los microcréditos, arrendamientos financieros, se aplica una leve rebaja de 0,25% en la categoría de buenos créditos.

{kind=link}