A pesar de que se mantiene en mínimos desde 2021, por debajo del 3%, el volumen de la cartera en morosidad de la banca privada va aumentando progresivamente y las entidades financieras están acumulando provisiones ante el riesgo de deterioro del crédito.

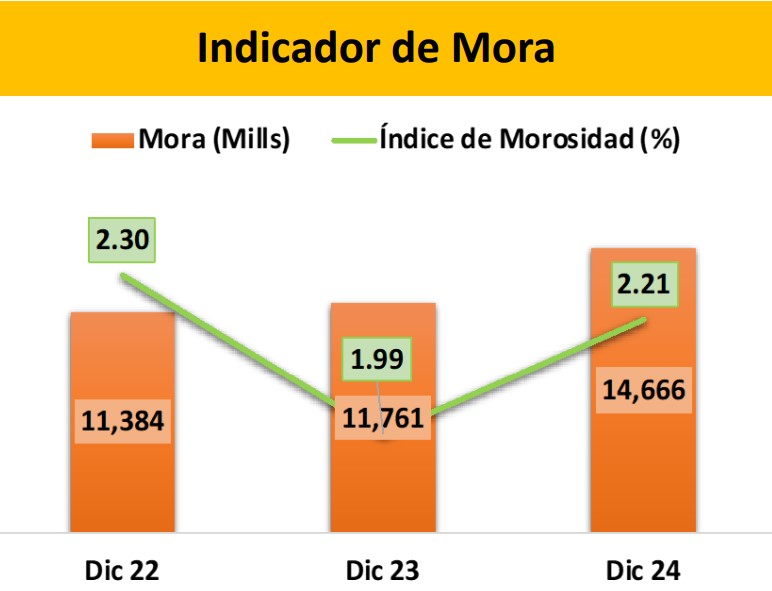

Al cierre de 2024 se observa que el indicador de mora registró un deterioro de 22.2 puntos básicos con relación al nivel de ese indicador al final del año pasado, aunque es levemente mejor que el de hace dos años, señala la Asociación Hondureña de Instituciones Bancarias (AHIBA). El índice de morosidad pasó de 1,99 a 2.22%, entre 2023 y 2023.

Sin embargo, agrega la Ahiba, “la cartera en mora registró este año un aumento de valor de 2.904 millones” de lempiras, en relación a 2023 alcanzando los 14.666 millones de lempira. Esto representa un 24% más al 2023 cuando la cartera morosos cerró en 11.761 millones

“El aumento de la mora viene apuntalado principalmente por la cartera atrasada que representa el 43% de la cartera en mora y ha crecido a un ritmo de 34%”, destaca el informe bancario.

La mora judicial, es decir la que está en proceso de reclamo en los juzgados, que constituye un 23% de la cartera en mora también muestra un crecimiento muy acelerado alcanzando un ritmo interanual de 50%.

Los créditos refinanciados que representan un 28% de la mora también se deterioran pero a un ritmo más lento de sólo 7%. La mora de los

créditos vencidos más bien ha disminuido y, consecuentemente, su peso en la mora total también ha mejorado (-5%), aunque en menor ritmo que en 2023 (-18%).

A pesar de considerarse en “niveles bajos”, el gobierno y la Comisión Nacional de Bancos y Seguros (CNBS) emitieron medidas de alivio y apoyo a la cartera crediticia afectada por las lluvias. También se aprobó un “alivio financiero” en las tasas de interés de algunos créditos de vivienda y producción agrícola.

Los bancos están aumentando las provisiones para hacer frente al riesgo de un mayor incremento de la morosidad esperado para este año, alcanzando un volumen de cobertura de 20.017 millones en créditos sin alivio y 23.153 millones en préstamos con alivio.

“Aunque las reservas con alivio y sin alivio aumentaron en 2024 en 2.644 millones y en 2.731 millones, respectivamente, los indicadores de cubrimiento de la cartera en mora experimentaron deterioros de 11.2 pbs con alivio y de 14.1 pbs sin alivio en relación al año anterior”, apunta la AHIBA.